Przydarzyła Ci się szkoda komunikacyjna z OC sprawcy? W wielu sytuacjach możesz zgłosić się bezpośrednio do własnego ubezpieczyciela, pomijając towarzystwo, w którym ubezpieczył się sprawca. Wyjaśniamy, jak działa bezpośrednia likwidacja szkód z OC i na jakich warunkach możesz ją przeprowadzić.

BLS OC – czym jest likwidacja bezpośrednia?

Udział w stłuczce potrafi przysporzyć wiele stresu. Martwimy się nie tylko o stan samochodu i jego czasową niedyspozycyjność, ale też proces ubiegania się o odszkodowanie. Jeżeli chcesz ograniczyć formalności do minimum i jak najszybciej zlikwidować szkodę, warto skorzystać z BLS.

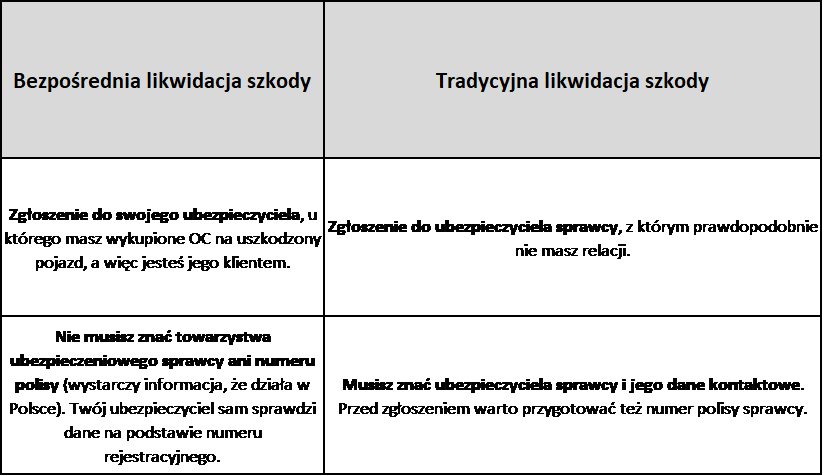

Ubezpieczenia komunikacyjne są obowiązkowe dla każdego właściciela pojazdu. O ile możemy zdecydować, gdzie kupimy OC dla swojego samochodu, nie mamy wpływu na wybór ubezpieczenia sprawcy. Aby ułatwić poszkodowanym zgłoszenie szkody i przyspieszyć likwidację, powstał program BLS. Bezpośrednia likwidacja szkód z OC to system współpracy między towarzystwami ubezpieczeniowymi, który pozwala poszkodowanemu zgłosić szkodę do ubezpieczyciela, u którego sam ma wykupione OC, zamiast standardowo do ubezpieczyciela sprawcy. Ubezpieczyciel poszkodowanego zajmuje się likwidacją szkody – czyli naprawą pojazdu lub wypłatą odszkodowania – a po jej zakończeniu występuje do ubezpieczyciela sprawcy o zwrot kosztów.

W jakich okolicznościach można skorzystać z BLS?

Bezpośrednia likwidacja szkód to uproszczona ścieżka, z której można skorzystać w określonych sytuacjach. Jeżeli szkoda jest zbyt skomplikowana, jej likwidacją powinien się zająć ubezpieczyciel sprawcy. Kiedy można skorzystać z BLS?

- W zdarzeniu drogowym uczestniczyły tylko dwa pojazdy.

- Uczestnicy zdarzenia nie doznali uszczerbku na zdrowiu (szkoda może dotyczyć wyłącznie mienia).

- Zdarzenie miało miejsce na terytorium Polski.

- Sprawca został ustalony i nie ma postępowania sądowego w celu wskazania winnego.

- Poszkodowany nie poinformował ubezpieczyciela sprawcy (jeżeli to zrobi, ubezpieczyciel sprawcy automatycznie rozpocznie likwidację szkody, uniemożliwiając BLS).

- Ubezpieczyciel sprawcy działa w Polsce (jeżeli pojazd sprawcy ma ubezpieczenie w zagranicznym towarzystwie, to skorzystanie z polskiego systemu BLS jest niemożliwe).

Likwidacja bezpośrednia a tradycyjna – jaką ścieżkę warto wybrać?

Jeżeli przydarzyła Ci się szkoda, która spełnia wyżej opisane warunki, masz prawo zdecydować się na BLS – nie jest to jednak obowiązkowe. Sprawdź, czym bezpośrednia likwidacja szkody z OC różni się od standardowej procedury i zdecyduj, które rozwiązanie bardziej Ci odpowiada.

Na co można liczyć w ramach BLS?

Ubezpieczenia OC dla posiadaczy pojazdów mechanicznych obejmują nie tylko odszkodowania czy możliwość bezgotówkowego naprawienia pojazdu. W ramach BLS możesz skorzystać również z innych opcji, które standardowo wchodzą w zakres OC:

- zorganizowanie pomocy drogowej,

- pokrycie kosztów holowania pojazdu,

- pokrycie kosztów zaparkowania pojazdu na parkingu strzeżonym,

- pokrycie kosztów dodatkowego badania technicznego (jeśli jest potrzebne do naprawy pojazdu),

- zorganizowanie i pokrycie kosztów wynajęcia pojazdu zastępczego na czas naprawy.

Jak sprawdzić, czy ubezpieczyciel należy do programu BLS?

Większość ubezpieczycieli standardowo umożliwia swoim klientom skorzystanie z BLS, choć zdarzają się towarzystwa, które traktują to jako osobną usługę. Jeżeli chcesz upewnić się, że możesz zlikwidować szkodę bezpośrednio u swojego ubezpieczyciela, najłatwiej sprawdzić to za pośrednictwem strony internetowej lub infolinii. Stosowny zapis znajdziesz także w swojej polisie OC.

Chcesz dowiedzieć się więcej? Potrzebujesz pomocy eksperta? A może zastanawiasz się, gdzie kupisz najkorzystniejsze OC? Znajdź najbliższego Doradcę Klienta na naszej mapie placówek i odwiedź biuro lub zadzwoń!

Oświadczam, że wyrażam zgodę na przetwarzanie moich danych osobowych, Imię, adres e-mail w celu obsługi przesłanego komentarza do artykułu umieszczonego na stronie internetowej, opublikowania go, udzielenia odpowiedzi lub kontakt związany z obsługą zamieszczonego komentarza.

Dane osobowe będą przetwarzane w tym celu przez czas pozostawania artykułu na stronie internetowej.